本益比越低越好嗎?本益比與 EPS 的關聯

什麼是本益比?怎麼用 EPS 算本益比?

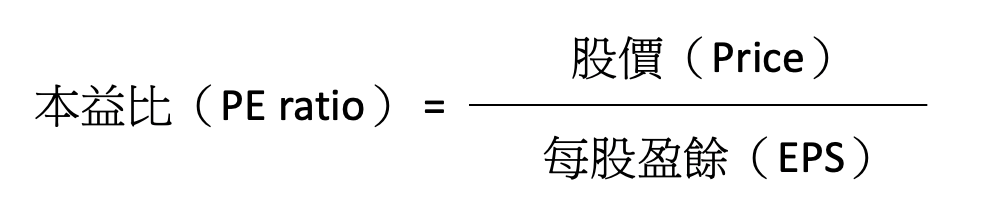

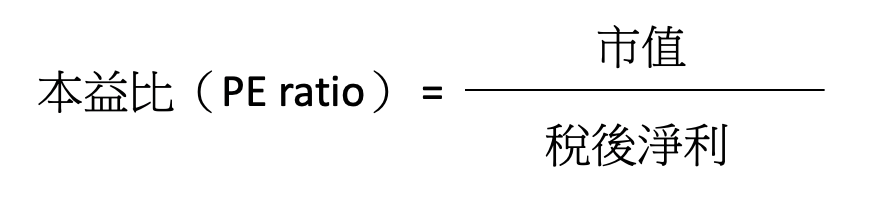

本益比是進行相對估值時最常用到的財務比率之一。本益比(Price-to-Earnings Ratio, PE ratio),指的是買股票時成本對收益的比率。本益比的計算方式,是用股價除以每股盈餘,也等於市值除以稅後淨利,代表目前公司市值是盈餘的幾倍。

本益比 =股價/EPS

值得注意的是,由於計算本益比時,分母用的是每股盈餘,若公司該年沒有獲利(即盈餘為負數),即不適合用此比率作為估值基準。而 EPS 太小(小於1)或盈餘不穩定的公司也不適合用本益比法估值,前者是因為計算出來的數字會被放大,後者則是因為沒有穩定區間,無法判斷所在價位高低。

一般來說,估值時在分母部分應使用預估 EPS (或預估未來四季的EPS總合)會比較合理,但預估 EPS 部分涉及主觀預測,因此在市面上看到的本益比計算方式,通常是目前股價除以歷史 EPS(過去四季 EPS 總和)。

不適用本益比的狀況

該公司沒有獲利 或 EPS 太小(小於 1)或 公司盈餘不穩定

本益比是什麼意思?如何正確理解本益比的意含

本益比最直接的理解方式是:公司需要多少年的獲利才能幫股東將初期投資金額賺回。

在這裡,是假設所有盈餘都會回饋給股東,因此股東能拿到的股利就等於該年度 EPS。

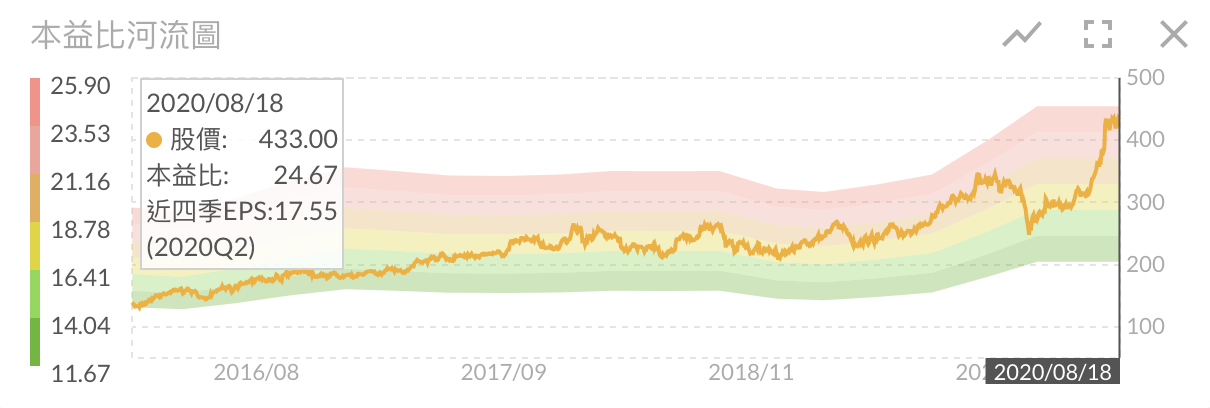

舉例來說,台積電(2330) 2020/08/18 的本益比是 24.67 倍,也就是股價是 EPS 的 24.67 倍,我們可以解讀成當下買入一張台積電的股票,台積電需要連續賺 24.67 年相同的 EPS 並且發還給股東,我們才能把投資的錢全部拿回來。

而本益比的倒數正比於每年股利殖利率(在 EPS 全部配發的假設下=pay out ratio 100% )。繼續用上面例子做說明,當台積電本益比是 24.67 倍,即需要 24.67 年才能回本(賺回一倍),每一年的報酬率就是 1/24.67 = 4.05%。

本益比越低越好嗎?那本益比多少合理?

不一定。

因為本益比的高低本身反映了人們「對一家公司的評價及預期」,一般來說獲利能力越強、成長性越高,本益比通常也越高,所以挑到本益比低的公司可能代表該公司體質不佳,或是其實產業已經到達高峰,要開始反轉向下時。

因為當公司達到高峰時,EPS 一定是最大的情況,分母最大,P/E 除起來當然就會最小,所以在觀察 P/E 時,一定要小心是否是景氣循環股,或是產業是一代一代無法延續的公司(如某些電子業的產品是只紅一代的)。

經筆者統計,上市櫃毛利率大於 50% 的公司本益比平均(18.44 倍) 高於全體上市櫃公司本益比平均(14.59 倍), 我們可以將毛利率 50% 理解成公司能夠將產品以成本的兩倍以上的售價賣出,對於產品製造過程中或是所提供的服務附加價值高,一般而言投資人傾向給予能夠創造高附加價值的公司較高的評價,而台股的數據也支持這點。

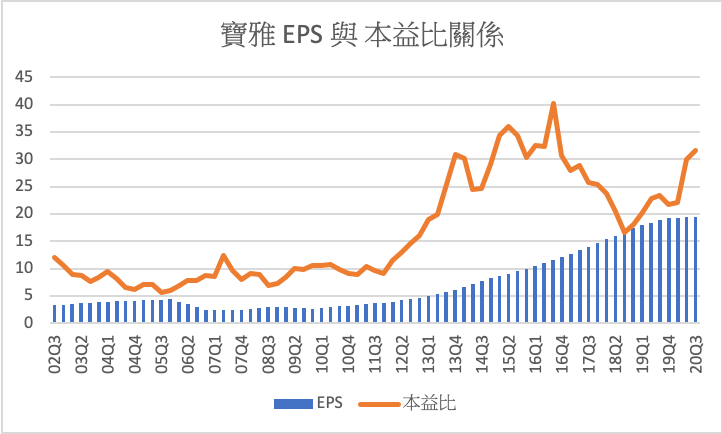

隨著公司成長,獲利能力提升,市場也會給予公司較高的本益比評價。以寶雅(5904)為例,觀察寶雅自 2002 Q3 到目前 EPS 與本益比的關係,可以發現隨著季 EPS 2元成長至近20元,其本益比也從 5~10 倍提升至 25~30 倍的區間,即是因為表現出高成長而獲得了較高的本益比評價,而這種本益比(或其他評價方式)從一個區間移動到另一個區間的過程,我們稱之為 re-rating。

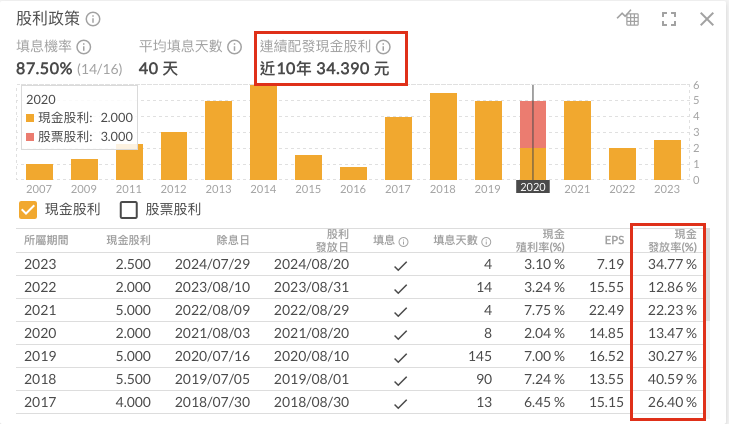

pay out ratio(現金發放率)與獲利組成也會對本益比造成影響。

舉潤泰全(2915)為例,2019 年本業獲利為 -0.67 億,獲利幾乎都是來自轉投資潤成投控、潤泰新而間接持有的南山人壽。而南山人壽屬於握有大量價值容易波動金融資產的保險業,因此即使獲利也傾向不發放現金股利,導致潤泰全轉投資拿不到現金股利,股利發放率低。

想查詢現金發放率,請前往富果開啓股利政策卡片,並更換股票至自己有興趣的標的。

在 EPS 高但股利發放率低的情況下,股東無法實際獲得公司利潤,因此潤泰全只享有平均 3-9 倍的低本益比。

不同產業,公司本益比也會不同

半導體業本益比中位數(19.69)比 金融業本益比中位數(12.35)更高,而進一步研究後發現半導體業公司過去三年平均營收成長率高於金融業公司,因此筆者推論此差距可能來自產業整體成長性。

因此在討論本益比時,公司所屬的產業特性一定也要考慮進去,絕對不能僅就絕對數字的高低進行判斷。

如何運用本益比?

由上述討論可知本益比受到產業、成長性等多因素影響,因此拿兩家性質不同的公司直接比較本益比的絕對數字是沒有意義的,比較適合的做法是跟自身過去歷史本益比或同業平均本益比做比較。

在公司獲利成長或平穩的前提下,跟自身過去歷史本益比做比較可以了解過去一段時間內投資人給予公司的評價為何,並在過去歷史本益比的基礎上根據公司目前的營運狀況調整判斷。

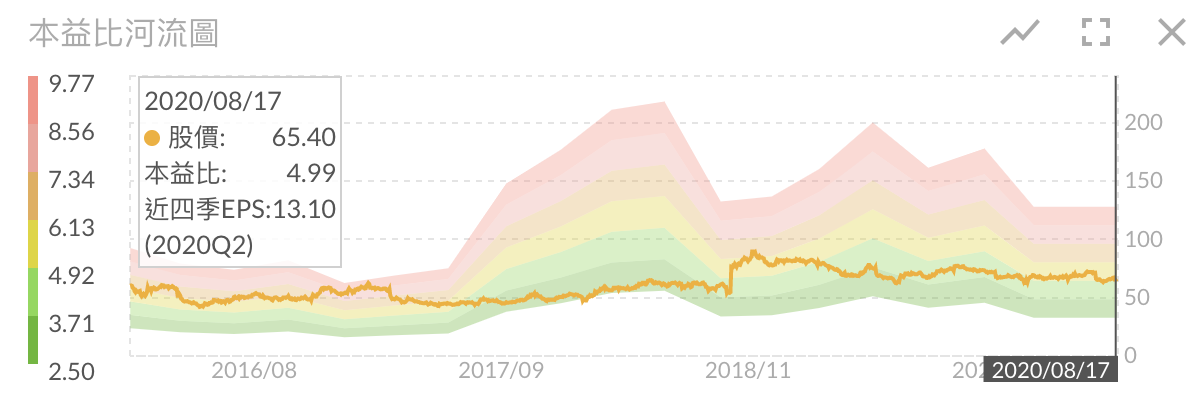

若是希望跟自身過去歷史本益比做比較,可以利用富果本益比河流圖卡片。若目前股價線落在河流圖上端紅色區域,代表本益比位於歷史至今相對高點,相反地,如果股價線是落在河流圖下端綠色區域,代表本益比位於相對低點;此外,根據河流圖整體的流向,也可以知道該公司的本益比區間是在向上移動,持平,還是向下流動,用來判斷是否有 re-rating 的現象,是投資人判斷本益比狀況很重要的參考依據。

例如台積電目前的股價雖然落在本益比紅色的區間,但整體本益比的河流呈現向上流動的驅勢,未來 23-25 的本益比區間可能會變成黃色的正常區間。

而除了和自身過去歷史作比較,估值時也會和規模、業務類似的同業比較,此時能夠參考富果【產業本益比分布卡片】,觀察公司目前本益比和產業的中位數的差距以及各同業的本益比。

舉例來看,電信業的中華電信及台灣大哥大即享有差不多的本益比,均在 20~25 倍區間中,而市佔率較高的中華電信本益比相對高一些,顯示投資人願意給龍頭公司更高的評價。

結語:本益比通常用於評價獲利穩定的公司

本益比通常用於評價獲利穩定的公司,而此類型公司多半位於成長到成熟期之間。除了前文提到不適合用在 EPS 過低的公司外,也不適合用在景氣循環股,原因為在獲利高峰時 EPS 高導致景氣循環股的本益比很低,而在景氣谷底時本益比反而會很高。

此外本淨比經常用於金融業、重資產產業,也常用於評價景氣循環股,原因是景氣循環股的淨值相對營收穩定。

本文節錄自 富果直送:三大「股票評價法」:本益比、本淨比、股價營收比

相關問題:

若您遇到其他問題,或仍然有疑惑,請點擊畫面右下角的「線上客服」視窗,我們將有專人為您協助。

客服上線時間:週一至週五 8:30 am – 5:30 pm